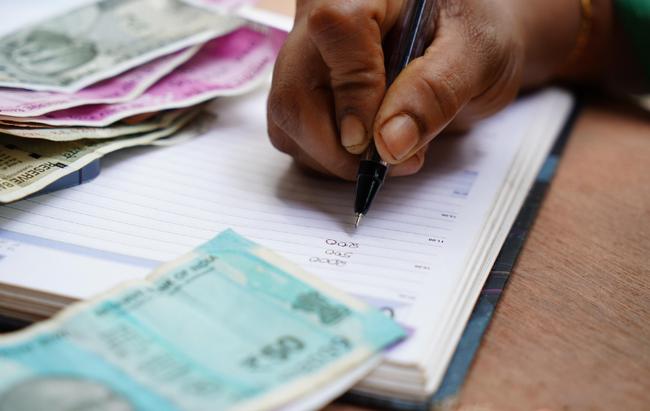

4060 소득 리얼체크 시리즈 ① - 40대, 월 500 벌어도 왜 항상 적자 기분일까

“가장 많이 벌 때라는데, 왜 이렇게 남는 게 없을까.”

인터뷰를 하면 40대들이 가장 많이 하는 말이다. 통계상 40대는 소득 ‘피크’ 구간이다. 통계청·국세청 자료를 정리한 한 분석에 따르면 임금근로자 40대의 월평균 임금은 약 451만 원 수준이다.

가구 단위로 보면 숫자는 더 올라간다. 신한은행 ‘2024 보통사람 금융생활 보고서’를 토대로 한 분석에서는 20~64세 경제활동 가구의 월평균 총소득이 544만 원으로 집계된다. 표면적으로는 “월 500만 원대면 보통 이상”처럼 보인다. 그러나 이 소득이 40대에게 주어진 인생의 ‘적 리스트’를 감당하기엔 충분한지 따져보면, 이야기는 달라진다.

이 시리즈의 첫 편에서는 40대를 기준으로 평균 소득과 실제 생활비, 앞으로 필요한 거대 비용들을 차례로 대조해 본다. 목표는 단순하다. “내가 지금 버는 돈, 과연 어느 정도 수준인가”를 현실적으로 가늠해 보는 것이다.

‘보통 가구’ 소득 vs ‘버텨야 하는’ 생활비

전체 가구 기준으로 보면 2024년 가구당 월평균 소득은 약 521만 5천 원, 소비지출은 289만 원 정도다. 숫자만 보면 “절반 조금 넘게 쓰고 나머지는 저축·대출 상환” 구조처럼 보인다. 하지만 이 평균에는 1인 가구, 고령 가구, 고소득 가구가 모두 섞여 있다.

4인 가구만 떼어 보면 표준은 훨씬 올라간다. 한국노총이 2023년 발표한 ‘표준생계비’에 따르면 노동자 4인 가구의 월 표준생계비는 자녀 연령에 따라 700만~830만 원 수준으로 추정된다. 단신(1인) 260만, 2인 가구 450만, 3인 가구 560만보다 훨씬 높다.

한편 내년도 복지 기준이 되는 4인 가구 ‘기준 중위소득’은 약 609만 7천 원으로 책정됐다.

정리하면,

40대 맞벌이 부부가 아이 둘을 키우며 “남들처럼” 살려면, 사실상 ‘보통 가구’ 평균 소득만으로는 빠듯하고, 중위소득 수준도 표준생계비에는 못 미친다는 의미다.

아이 한 명 3억 3천… 40대 앞에 놓인 거대 고정비들

40대는 단순히 “이번 달 카드값”만 고민하는 세대가 아니다. 눈앞에 놓인 지출은 물론 앞으로 10~20년 동안 확정적으로 나갈 돈이 머릿속에서 동시에 돌아간다. 큰 축만 정리해도 이렇다.

자녀 양육·교육비

한 국제 비교 연구를 인용한 국내 보도에 따르면 한국에서 자녀 1명을 18세까지 키우는 데 드는 비용은 평균 3억 3400만 원 수준으로 추정된다.

또 다른 조사에서는 영유아 1인당 월 양육비가 평균 80만 원 안팎, 자녀가 한 명인 가구는 90만 원을 넘긴다는 결과도 나온다. 아이가 두 명인 40대 가정이라면, 월 150만~200만 원 정도가 양육·교육비로 고정 지출된다고 보는 게 현실적이다.

집 문제 – 전세 보증금·대출 상환

서울과 수도권의 집값, 특히 전세 보증금은 여전히 40대에게 가장 큰 부담이다. 예를 들어 서울의 인기 평형인 89㎡(약 26평) 전세 보증금 중위값은 약 5억 7000만 원, 수도권 평균도 3억 9000만 원 수준이라는 분석이 있다.

가계금융복지조사에 따르면 가구주 연령 40대의 평균 부채는 약 1억 2328만 원으로, 전 연령대 중 가장 높은 수준이다. “대출 끼고 집을 산 40대”가 통계적으로도 일반적인 그림이라는 뜻이다.

자녀 결혼자금

아직 먼 미래라고 생각하는 40대도 많지만, 숫자를 보면 무시하기 어렵다. 최신 통계에 기반한 한 분석은 대한민국 평균 결혼 비용을 약 3억 474만 원으로 추정한다. 이 중 신혼집 마련 비용이 2억 4176만 원(79%), 예식·혼수 등 직접 비용이 약 6298만 원이다.

세법 개정으로 혼인 시기 전후 4년 동안 양가에서 각각 1억 5000만 원씩, 총 3억 원까지 증여세 없이 결혼자금을 줄 수 있는 제도도 도입됐다. 이 제도 자체가 “부모가 자녀 결혼 비용을 상당 부분 지원하는 게 현실”이라는 걸 전제로 깔고 있다. 40대 부모 입장에서는 결국 **“자녀 한 명당 결혼자금 몇 천만~1억 이상은 내가 준비해야 할 수도 있다”**는 압박으로 돌아온다.

부모 세대(부머) 지원

이세대의 또 다른 특징은 “위아래로 부양한다”는 점이다. 은퇴를 앞두거나 이미 은퇴한 부모 세대에게 매달 용돈·의료비·명절비를 보내는 40대는 적지 않다. 통계로 잘 잡히지 않지만, 실제 가계부를 들여다보면 양가 부모님께 드리는 돈이 월 30만~50만 원씩 빠져나가는 사례도 흔하다.

이 네 가지를 모두 놓고 보면, 40대의 월급은 단순히 현재의 생활비만이 아니라 아이 둘의 양육·교육·결혼, 부모 부양, 자기 노후 준비까지 동시에 책임져야 하는 ‘멀티탭 전원’ 같은 역할을 하고 있다.

가상의 40대 가구 A, 월 650만 원 벌면 얼마나 남을까

현실을 좀 더 가깝게 보기 위해, 하나의 사례를 보자. A씨는 수도권 거주 40대 맞벌이 부부고,

초등·중학생 자녀 2명이 있다. 집은 전용 25평대 아파트 전세고 일부 대출이다. A씨 가구 총소득은 월 650만 원이다.

국가 통계에서 잡히는 평균 소비지출(전체 가구 기준 289만 원)보다, 자녀 둘을 둔 4인 가구의 체감 생활비는 더 높다. 현실 인터뷰와 각종 가계부 사례를 종합하면, 이 정도 가구에서 나가는 지출을 대략 이렇게 가정해 볼 수 있다.

기본 생활비(식비, 교통, 공과금, 통신, 보험 등): 250만~300만 원

주거비(전세대출 이자·원금, 관리비 등): 120만~150만 원

자녀 교육·양육비(학원, 급식, 학교행사, 돌봄 등): 150만~200만 원

부모님 용돈·경조사·명절비를 월평균으로 환산: 30만~40만 원

보수적으로 잡아도 월 지출 550만~650만 원이 나온다.

여기에 자동차 교체, 의료비, 여행비, 갑작스러운 경조사가 들어오면 사실상 “저축 0원인 달”이 흔하게 발생한다.

앞으로 20년, 필요한 저축 규모는 어느 정도일까

이제 시계를 20년 앞으로 돌려 보자. 40세 부부가 60세가 되는 시점까지 필요한 큰돈만 단순 합산해 보면 다음과 같다.

자녀 둘 양육·교육비(고등학교까지 기준, 1인 3억 3400만 원 수준 추정치 활용): 3억 3400만 원 × 2명 = 6억 6800만 원

자녀 결혼자금 지원(각 5000만 원씩만 지원한다고 가정): 5000만 원 × 2명 = 1억 원

본인 노후자금(부부가 65세 이후 월 250만 원씩 20년을 쓰려면, 이자·연금 등을 감안하지 않고 단순 합산 시 6억 원 이상 필요하다는 금융권 추산이 일반적이다.)

모든 항목을 다 반영하면 수치가 너무 커지므로, 40대~60대 사이에 추가로 마련해야 할 돈을 최소 10억 원 정도로 보수적으로 잡아 보자. 그러면 다음 같은 계산이 나온다.

즉, 월 650만 원 버는 40대 가구가 “앞으로 필요한 돈”을 맞추려면, 매달 400만 원대 저축이 필요하다는 뜻이다. 그러나 앞서 본 가상의 사례에서 실제 저축 여력은 월 50만 원 안팎에 불과하다.

물론 이 계산은 매우 단순하다. 자녀 수, 집 마련 수준, 부모 지원, 연금 수령액, 투자 수익률에 따라 실제 필요한 금액과 저축 규모는 크게 달라진다. 그럼에도 불구하고 하나 분명한 메시지는 남는다.

“평균적인 40대 소득으로는, 통계가 말하는 수준의 양육·주거·결혼·노후를 모두 한꺼번에 달성하긴 구조적으로 어렵다.”

40대 소득 수준, 냉정하게 평가해 보면

그렇다면 40대의 현재 소득 수준은 어떻게 평가할 수 있을까.

월 450만 원 이하(1인 소득 기준)

통계상 40대 평균 임금(약 451만 원)에 못 미치는 구간이다.

맞벌이가 아니라면 4인 가구에서 표준생계비(700만~830만 원)와의 격차가 매우 크다.

이 구간에서는 “자녀 양육과 주거비를 우선하고, 결혼자금·노후자금은 일부 포기하거나 최소화해야 하는 구조”가 되는 경우가 많다.

월 500만~600만 원(가구 소득 기준)

‘보통 가구’ 평균(544만 원) 근처 구간이다.

생활비와 필수 지출을 감당할 수는 있지만, 장기적으로 필요한 저축에는 크게 못 미친다.

체감상 “먹고살기는 되지만, 미래를 생각하면 늘 불안한 상태”가 되는 구간이다.

월 700만 원 이상(가구 소득 기준)

표준생계비 하단(700만 원)에 근접한다.

다만 이 정도 소득이라도 주거 수준, 자녀 수, 사교육 정도에 따라 “여유롭다”는 느낌과는 거리가 있을 수 있다.

꾸준히 월 200만 원 이상을 장기 저축·투자에 넣을 수 있다면, 향후 10~20년 사이에 필요한 큰돈 일부를 마련할 현실적 기반이 생긴다.

결국 40대의 소득을 평가할 때 중요한 기준선은 단순한 “국가 평균”이 아니다.

내 가구 구성을 기준으로 ‘표준생계비’와 ‘앞으로의 큰 비용 리스트’를 같이 놓고 비교해 보는 것이 더 현실적인 잣대다.

40대에게 남는 질문

40대는 이미 많은 걸 선택해 버린 세대다. 어느 도시에 살지, 집은 살지 말지, 아이는 몇 명을 낳을지, 부모님과의 거리와 관계는 어떤지. 그 선택의 결과가 지금 통장 잔고와 대출 잔액, 그리고 매달 나가는 고정비에 고스란히 반영돼 있다.

이번 1편에서 본 것처럼, 평균 소득만 놓고 보면 한국의 40대는 분명 적지 않은 돈을 벌고 있다. 그러나 통계가 말하는 ‘표준적인 삶’의 가격표와 나란히 놓는 순간, 지금의 소득은 버티기에도 빠듯한 수준이라는 사실이 드러난다.

다음 편에서는 같은 기준을 50대로 옮겨, “커리어는 끝을 향해 가는데, 대출과 자녀비는 여전히 남아 있는 세대”의 소득과 비용 구조를 들여다본다.

South Korea Emerges as the Top English-Proficient Country Among Non-English-Speaking Nations in Asia

South Korea’s English proficiency has been confirmed to be the highest among non-English-speaking countries in Asia. According to the EF English Proficiency Index (EPI) 2025, the world’s largest English proficiency assessment, South Korea ranked 48th globally and first among Asian countries that do not use English as an official language. ■ Global Rank: 48th — No.1 in Non-English-Speaking AsiaIn the latest EF EPI assessment, ...

South Korea Emerges as the Top English-Proficient Country Among Non-English-Speaking Nations in Asia

South Korea’s English proficiency has been confirmed to be the highest among non-English-speaking countries in Asia. According to the EF English Proficiency Index (EPI) 2025, the world’s largest English proficiency assessment, South Korea ranked 48th globally and first among Asian countries that do not use English as an official language. ■ Global Rank: 48th — No.1 in Non-English-Speaking AsiaIn the latest EF EPI assessment, ...

이제 제2의 코로나가 와도 걱정 없다 … 수도권 감염병 전문병원 건립 예타 통과

이제 제2의 코로나가 와도 걱정 없다 … 수도권 감염병 전문병원 건립 예타 통과

“탈세 아니다” 웹툰 여신강림 작가… 국세청 과세 취소, 수억대 세금 돌려받는다

“탈세 아니다” 웹툰 여신강림 작가… 국세청 과세 취소, 수억대 세금 돌려받는다

빵빵여행 5- 🥜 다음 빵 트렌드는 피넛버터? … 성신여대의 숨은 보석, '어썸피넛'

빵빵여행 5- 🥜 다음 빵 트렌드는 피넛버터? … 성신여대의 숨은 보석, '어썸피넛'

굿바이, 우리의 영원한 꽃할배 이순재

굿바이, 우리의 영원한 꽃할배 이순재

“나 혼자만 레벨업 on ICE” OST 깜짝 공개.. 나혼렙 온 아이스 리스닝 파티 현장 스케치

“나 혼자만 레벨업 on ICE” OST 깜짝 공개.. 나혼렙 온 아이스 리스닝 파티 현장 스케치

누리호, 새벽 1시 13분 하늘을 찢다… 센서 이상에도 흔들리지 않고 첫 야간 발사 성공

누리호, 새벽 1시 13분 하늘을 찢다… 센서 이상에도 흔들리지 않고 첫 야간 발사 성공

40대, 소득 피크라는데… 40대 통장은 왜 항상 마이너스일까 - 4060 소득 리얼체크 시리즈 ①

40대, 소득 피크라는데… 40대 통장은 왜 항상 마이너스일까 - 4060 소득 리얼체크 시리즈 ①

《천수연의 AI시대 한국문화 읽기》김치와 김장, 시대를 넘어 이어지는 한국의 맛과 문화

《천수연의 AI시대 한국문화 읽기》김치와 김장, 시대를 넘어 이어지는 한국의 맛과 문화

목록

목록